Der beste Ansatz zur CO2-Reduzierung für Industrieunternehmen

Schätzungen können variieren, je nachdem, was sie enthalten, aber etwa 51 % der weltweiten Emissionen stammen aus dem Industriesektor. Diese Zahl motiviert unser Team aus Industrie-, Software- und CO2-Experten jeden Tag, die Herausforderungen der größten Unternehmen der Welt mit einigen der komplexesten Lieferketten zu verstehen.

Während das Verständnis von Emissionen in Unternehmen noch relativ neu ist, sind Fachleute aus den Bereichen Rechnungswesen und Nachhaltigkeit bereits seit vielen Jahren mit LCA und Carbon Accounting vertraut. Beide Ansätze sind für die unternehmerische Nachhaltigkeit relevant, wurden aber ursprünglich für unterschiedliche Anwendungsfälle entwickelt. Die Ökobilanzierung (Life Cycle Assessment, LCA) dient der Bewertung der Umweltauswirkungen von Produktsystemen und -entscheidungen, die häufig auf Kundenwünsche oder gesetzliche Anforderungen zurückgehen. Das Carbon Accounting misst, wie viel CO2 (und CO2-Äquivalente) eine Organisation ausstößt und erfüllt häufig die Anforderungen an die nichtfinanzielle Berichterstattung. Diese Form der Rechnungslegung wurde vor allem in den letzten zwei Jahrzehnten mit der Absicht entwickelt, eine faktische Grundlage für CO2-bewusste Entscheidungen zu schaffen. Allerdings war die tatsächliche Wirksamkeit bis vor kurzem unklar, da die Unternehmen ihre CO2-Bilanzierung häufig auf spekulative vor- und nachgelagerte Emissionen (Scope 3) gestützt haben. Das bedeutet, dass die CO2-Bilanzierung mit ungenauen Informationen - aber guter Optik - stark von börsennotierten Unternehmen zu Berichtszwecken und nicht zur Entscheidungsfindung vorangetrieben wurde.

LCA wurde für eine hochgradig granulare Bewertung der Umweltauswirkungen entwickelt, was zu zuverlässigen Modellen für den CO2-Fußabdruck führt. Diese Bewertungen erfordern komplexe Datenerfassungsprozesse, die ein hohes Maß an manueller Eingabe sowie ein geringes Maß an technischer Innovation erfordern. Traditionell wurden diese Modelle extern von spezialisierten Beratungsunternehmen oder internen LCA-Experten mit einem Hintergrund in Umwelttechnik erstellt. Die Datenerhebung für die CO2-Bilanzierung ist relativ einfach und kann beispielsweise aus Informationen wie Energierechnungen, Fahrzeugkilometern oder dem Bedarf an Unternehmenseinrichtungen bestehen. Da diese Informationen jedoch nicht den vollen Umfang der Aktivitäten oder der gelieferten Güter eines Unternehmens abbilden, sind sie für die Planung von Emissionsreduzierungen und die Entscheidungsfindung nicht von Nutzen (abgesehen von der Teilnahme am freiwilligen CO2-Markt, um CO2-Zertifikate zu kaufen, was für energieintensive Industrien jedoch nicht die "ultima ratio" ist). Dies gilt vor allem für Industrieunternehmen, die auf Prozesse wie Montage und Schmelze angewiesen sind, oder für solche mit umfangreichen Lieferketten. Darüber hinaus sind die Rahmenbedingungen für die CO2-Bilanzierung sehr breit gefächert, was die Wahl der Datenbanken und Methoden angeht. Dies wurde oft von Unternehmen ausgenutzt, die sich nur gezwungen sahen, das absolute Minimum an Zeit und Ressourcen zu investieren.

Wenn wir eine Chance haben wollen, Wirtschaftswachstum von Emissionen zu entkoppeln, brauchen wir präzise Daten und zuverlässige Prozesse. Während Scope-1- und Scope-2-Emissionen für viele Unternehmen die niedrig hängenden Früchte waren, muss Scope-3 noch immer dringend angegangen werden und wird jetzt wieder zu einem dringenden Thema. Glücklicherweise haben die US-Börsenaufsichtsbehörde, die Europäische Kommission und andere Gremien die Bedeutung einer Net-Zero-Zukunft erkannt und verpflichten Unternehmen nun zur Offenlegung des CO2-Fußabdrucks ihrer gesamten Wertschöpfungskette, von Anfang bis Ende. Wenn es um die Transformation in ein Net-Zero-Unternehmen geht, ist es für Unternehmen eine Herausforderung, herauszufinden, welche Ansätze für sie am besten geeignet sind, um bestehende und neue Vorschriften zu erfüllen - und es ist verständlicherweise schwierig, die aktuelle Marktposition zu verstehen. Als ob das nicht schon kompliziert genug wäre, stellt sich zudem die Frage, ob ein Product Carbon Footprint für die Berichterstattung und die Einhaltung von Vorschriften ausreicht oder ob eine ganzheitliche Messung des gesamten Corporate Carbon Footprint erforderlich ist, aber das ist ein anderes Thema für einen anderen Tag...

Die meisten Unternehmen stehen vor ähnlichen Hindernissen, wenn es um ihre Net-Zero-Umstellung geht:

- Mangelnder Fokus, mit wenig bis gar keiner Klarheit über Emissions-Hotspots

- Verstreute Daten, die über verschiedene ERP- und Produktionssysteme verteilt sind

- Verwaltung großer Datenmengen, insbesondere in Scope 3 (dazu gehören Einkaufstransaktionen, Stücklisten und Lieferantendaten)

- Dynamische Entscheidungsfindung, unterstützt durch Prognosen und Verfolgung der Reduktionen

- Den finanziellen Zusammenhang zwischen CO2-Optimierung und ROI verstehen

- Umsetzung der SBTI-Ziele und der Net-Zero-Strategie

Die Kenntnis dieser Aufschlüsselung ist entscheidend, um zu verstehen, welche Methode die richtige für die Dekarbonisierungsstrategie eines Unternehmens ist. Außerdem unterstützt carbmee die größten Unternehmen der Welt bei der Reduzierung ihrer CO2-Emissionen mit einer LCA-basierten, durchgängigen CO2-Managementlösung, die Unternehmen die Kontrolle über ihre Net-Zero-Transformation gibt.

Ich möchte noch etwas näher auf die Unterschiede zwischen LCA und Carbon Accounting eingehen:

Ausgabenbasiert vs. Aktivitätsbasierte Berechnungen

Ausgabenbasiert

Bei der ausgabenbasierten Methode werden ökologisch erweiterte Input-Output-Datenbanken (EEIO) verwendet, um Emissionsfaktoren für verschiedene Materialien aus unterschiedlichen Regionen zu berechnen. Diese Faktoren basieren auf den Ausgaben und haben die Einheit kg COv2e/€.

Aktivitätsbasiert

Die aktivitätsbasierte Methodik verwendet einen LCA-Ansatz, bei dem Emissionsfaktoren auf LCI-Datenbanken basieren und mit der im Treibhausgasprotokoll empfohlenen Methode berechnet werden, um das globale Erwärmungspotenzial für verschiedene Materialien und Dienstleistungen zu ermitteln. Für den aktivitätsbasierten Ansatz werden die ecoinvent-Modelle unverändert verwendet, ohne sie weiter zu verändern. Sie werden auf der Grundlage ihrer idealen Eignung für die verwendeten Materialien oder Dienstleistungen ausgewählt.

Lieferantenspezifisch

Der lieferantenspezifische Ansatz funktioniert auf die gleiche Weise wie der tätigkeitsbasierte Ansatz, jedoch werden hier generische Daten aus der Datenbank durch Primärdaten des Kunden oder Lieferanten ersetzt oder mit diesen angereichert. Dies ermöglicht nicht nur eine genauere Berechnung der Emissionen, sondern auch die Empfehlung von Maßnahmen zur Emissionsreduzierung.

Beispiel für eine ausgabenbasierte Berechnungen

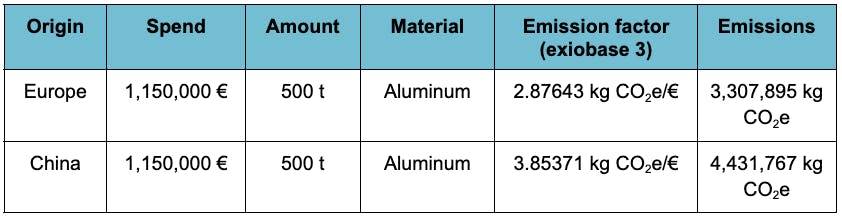

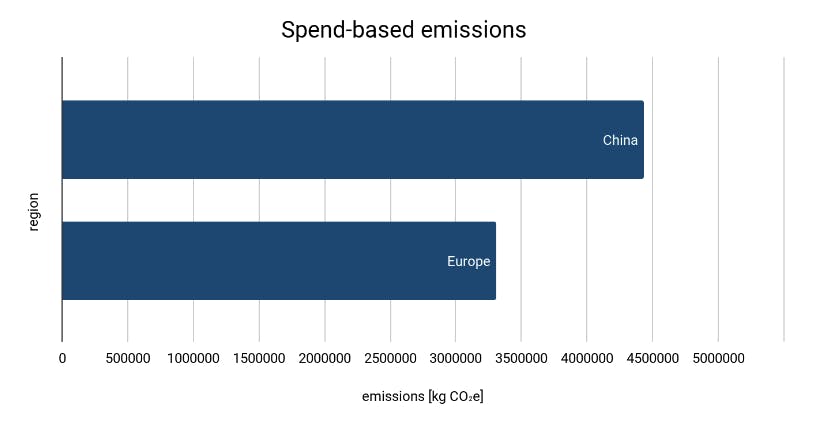

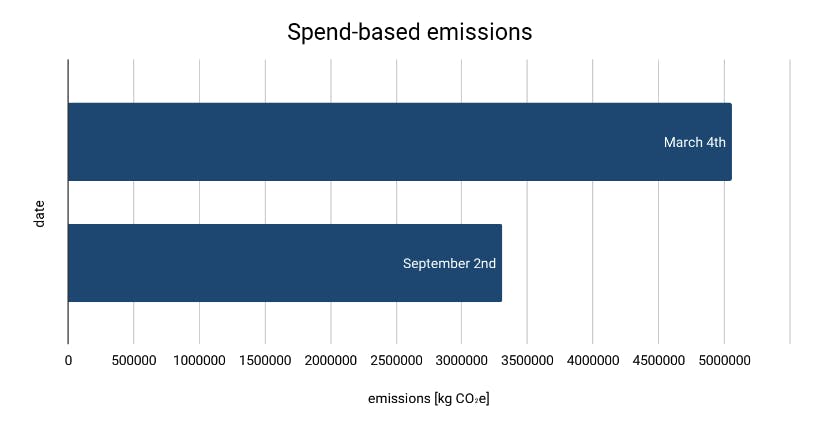

Ein OEM-Hersteller führt eine ausgabenbasierte Analyse seiner Scope 3-Emissionen durch, die auf Ausgabendaten basiert. Das Unternehmen kaufte am 2. September 2022 500 Tonnen Aluminium für seinen Produktionsprozess sowohl von einem chinesischen als auch von einem europäischen Lieferanten. Jedes Mal zahlten sie einen Preis von 2 300 €/Tonne, was 1 150 000 € entspricht.

Example for Spend-Based Calculations

A manufacturing OEM is doing a spend-based analysis of their Scope 3 Emissions, based on spend data. They have purchased 500 tonnes of Aluminium for their production process on the 2nd of September 2022, from both a Chinese and a European supplier. Each time, they payed a price of 2,300 €/tonne, which amounts to 1,150,000 €.

The resulting footprint is 3,307,895 kg CO2e for the European supplier and 4,431,767 kg CO2e for the Chinese supplier, due to different energy mixes in the regions.

Der resultierende Fußabdruck beträgt 3.307.895 kg CO2e für den europäischen Anbieter und 4.431.767 kg CO2e für den chinesischen Anbieter, was auf den unterschiedlichen Energiemix in den Regionen zurückzuführen ist.

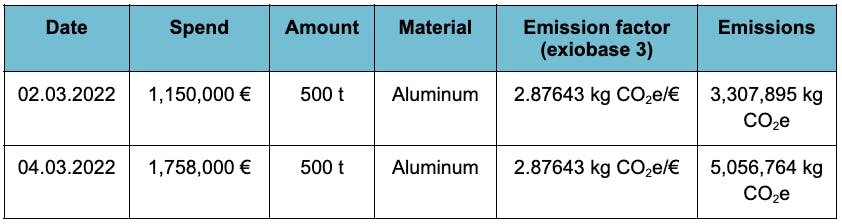

Dasselbe Unternehmen kaufte am 4. März 2022 die gleiche Menge Aluminium von seinem europäischen Lieferanten und zahlte einen Preis von 3.516 €/Tonne, was 1.758.000 € entspricht.

Der resultierende Fußabdruck beträgt 5.056.764 kg CO2e.

Die Nachteile des ausgabenbasierten Ansatzes sind:

a. dass diese Berechnungen nicht nach Material, Transport, Produktionsschritten und Energieverbrauch aufgeschlüsselt werden können, so dass sie letztlich nicht darauf ausgelegt sind, Einsparungsmöglichkeiten zu ermitteln oder die gesamte Wertschöpfungskette zu erfassen.

b. und die Ungenauigkeit, die durch Materialpreisschwankungen und Verhandlungsprozesse entstehen kann, so dass sich die Ausgaben drastisch ändern können, obwohl der Verbrauch konstant bleibt.

Beispiel für tätigkeitsbasierte Berechnungen

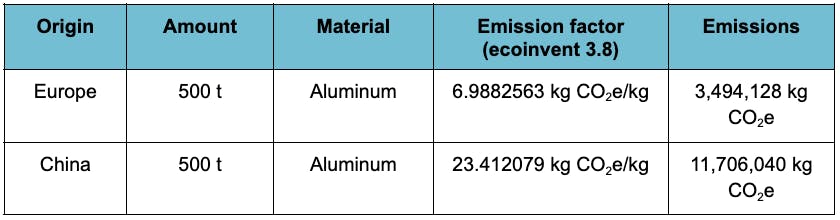

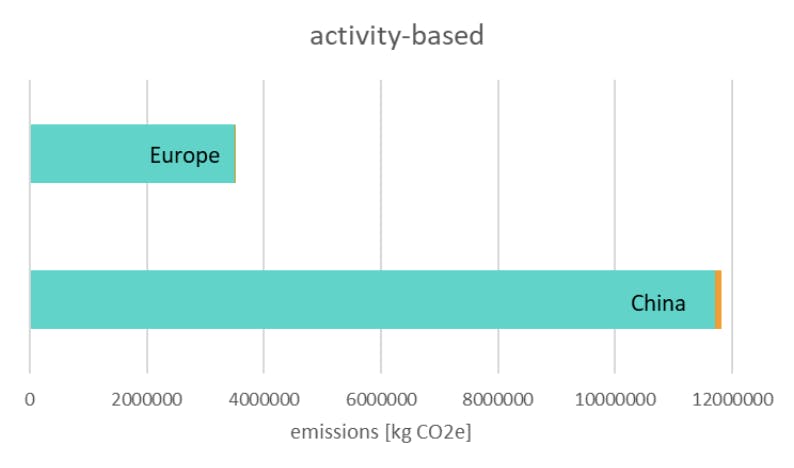

Ein OEM-Hersteller führt eine tätigkeitsbasierte Berechnung seiner Scope 3-Emissionen durch, die auf Einkaufstransaktionen (Volumen + Material) und Transportmethode basiert. 500 t Aluminium werden aus Europa und China eingekauft.

Das europäische Material wird per LKW 500 km weit transportiert, das Material aus China per Schiff (22.000 km) und anschließend per LKW (300 km).

Der OEM erhält einen Fußabdruck, der in der folgenden Grafik dargestellt ist, wobei die Transportemissionen in Orange und das Material in Türkis dargestellt sind.

Zu den Vorteilen ausgabenbasierter Berechnungen gehört, dass sie:

1. nach Material, Transport, Produktion, Energie bis hin zu Tier-n aufgeschlüsselt werden können;

2. zwischen Lieferanten in verschiedenen Ländern, einschließlich Transport, unterscheiden können;

3. flexibel gestaltet werden können, um mit Lieferantendaten in die Tiefe zu gehen, sobald ein Hotspot identifiziert wurde;

4. sehr genau und darauf ausgelegt sind, Initiativen zur Verringerung der Emissionen zu planen.

Beschränkungen:

Der Emissionsfaktor wurde aus der ecoinvent-Datenbank abgeleitet und beinhaltet generische Annahmen über die Produktionsschritte und Energiequellen, die für die Aluminiumproduktion verwendet werden, basierend auf dem lokalen Netzmix. Dies ermöglicht keine Empfehlung von Reduktionsschritten für bestimmte Lieferanten, da deren jeweilige Produktionsmethoden nicht berücksichtigt werden.

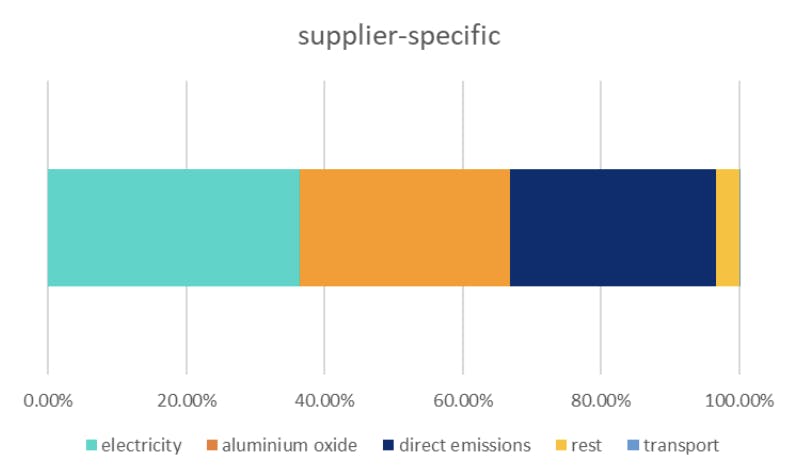

Beispiel für lieferantenspezifische Berechnungen

Primärdaten von Materiallieferanten ermöglichen Hotspots in der Produktion zu identifizieren und sinnvolle Reduzierungsmaßnahmen zu empfehlen. Am Beispiel von Aluminium kann das wie folgt aussehen:

Es wird deutlich, dass ein erheblicher Anteil der Emissionen von Aluminium durch den Stromverbrauch bei der Herstellung - also der Erzeugung des Rohstoffs Aluminiumoxid - und durch direkte Emissionen bei der physischen Verarbeitung verursacht wird. Dies gibt dem Zulieferer drei Hebel zur Verringerung der Emissionen an die Hand, die bisher unbekannt waren: Umstellung auf erneuerbare Energien, Änderung der Rohstoffbeschaffung oder Erfassung der Emissionen dort, wo sie entstehen.

Carbmee bietet eine Automatisierungsebene auf den ERP- und Produktionssystemen von Unternehmen, um Daten zu rationalisieren und sie automatisch mit LCI-Emissionsfaktoren zu verknüpfen, um hochkomplexe aktivitätsbasierte LCA-Modelle in großem Maßstab zu erstellen.

Diese Automatisierungsebene wurde speziell für Unternehmen mit komplexen Lieferketten und hoher technischer Komplexität mit Tausenden von Lieferanten und Materialien sowie Millionen von Transaktionen entwickelt.

Wie carbmee helfen kann

Carbmee bietet zu den ERP- und Produktionssystemen von Unternehmen eine zusätzliche Automatisierungsebene, um Daten zu rationalisieren und sie mit LCI-Emissionsfaktoren abzubilden und hochkomplexe aktivitätsbasierte LCA-Modelle in großem Maßstab zu erstellen.

Diese Automatisierungsebene wurde speziell für Unternehmen mit komplexen Lieferketten und hoher technischer Komplexität mit Tausenden von Lieferanten und Materialien sowie Millionen von Transaktionen entwickelt.

Unternehmen, denen es ernst damit ist, ihre Emissionen nicht nur nach wissenschaftlichen Standards zu messen, sondern auch zu reduzieren, sollten den Einsatz einer Plattform in Betracht ziehen, die eine aktivitätsbasierte Berechnung verwendet. Die carbmee EIS™ Carbon Management-Lösung nutzt ein kategoriedefinierendes Datenmodell, das es Unternehmen ermöglicht, die Granularität bei der Hotspot-Identifizierung deutlich zu erhöhen, was letztendlich eine CO2-Reduzierung in großem Maßstab ermöglicht.

Um ein präzises und leistungsstarkes CO2-Management direkt zu erleben, buchen Sie eine Demo und testen Sie unsere Lösung selbst.